يشعر كثير من الناس بالضياع حين يجلسون أمام كشف حساب بنكي أو يسمعون مصطلحات من قبيل “التدفق النقدي” و”عائد الاستثمار” و”المحفظة المتنوعة”. والحقيقة أن هذا الشعور ليس نقصًا في الذكاء، بل هو نتيجة طبيعية لغياب الثقافة المالية في مناهجنا التعليمية لسنوات طويلة. لحسن الحظ، يمكن لأي شخص أن يبدأ من الصفر ويبني فهمًا راسخًا لعالم المال والأعمال، بشرط أن يعرف من أين يبدأ.

تعدّ الثقافة المالية اليوم من أهم المهارات الحياتية التي يحتاجها الإنسان في القرن الحادي والعشرين. فهي ليست حكرًا على رجال الأعمال أو المستثمرين المحترفين، بل تمسّ حياة كل فرد يتلقى راتبًا ويدفع فواتير ويحلم بمستقبل مريح.

المحتويات

ما المقصود بالثقافة المالية؟

تشير الثقافة المالية إلى القدرة على فهم المفاهيم الاقتصادية الأساسية وتطبيقها في القرارات اليومية المتعلقة بإدارة الأموال، سواء تعلق الأمر بالادخار أو الإنفاق أو الاستثمار أو التخطيط للمستقبل. ويذهب بعض الخبراء إلى أن الشخص الذي يفهم هذه المبادئ يمتلك في الواقع “مفتاح الحرية”، لأنه يستطيع اتخاذ قرارات رشيدة بدلًا من الوقوع ضحية لإعلانات التحريض على الاستهلاك أو قرارات متهورة.

وبحسب تقرير منظمة التعاون الاقتصادي والتنمية (OECD)، لا يتجاوز مستوى الوعي المالي لدى البالغين في كثير من الدول النامية حاجز 33%، وهو رقم يستدعي التوقف والتفكير. فكلما كان الشخص أكثر إلمامًا بمفاهيم المال والأعمال، كلما استطاع بناء ثروة مستدامة وتفادي مخاطر الديون المتراكمة.

ركائز إدارة الأموال الشخصية

أولًا: الميزانية — الخطوة التي يتجاهلها الجميع

يعتقد كثيرون أن الميزانية الشهرية ترف لا ضرورة، لكن الأرقام تقول عكس ذلك تمامًا. فوضع ميزانية واضحة يساعد الإنسان على معرفة أين تذهب أمواله بالضبط، وبالتالي يفتح له باب التحكم في مصاريفه.

تعمل قاعدة 50/30/20 بشكل جيد مع معظم الناس:

| التخصيص | النسبة | الأمثلة |

|---|---|---|

| الاحتياجات الأساسية | 50% | إيجار، طعام، مواصلات، فواتير |

| الرغبات والترفيه | 30% | مطاعم، سفر، تسلية |

| الادخار والاستثمار | 20% | صندوق طوارئ، استثمار مال، تسديد ديون |

تبدو بسيطة، أليس كذلك؟ لكن الالتزام بها فعلًا هو التحدي الحقيقي.

ثانيًا: صندوق الطوارئ — درعك في وجه المفاجآت

يشبّه الخبراء الماليون صندوق الطوارئ بحزام الأمان في السيارة: لا تفكر فيه إلا حين تحتاجه فعلًا. يُنصح بأن يحتوي هذا الصندوق على ما يعادل نفقات ثلاثة إلى ستة أشهر من المعيشة، ويُحفظ في حساب يمكن الوصول إليه بسرعة عند الحاجة.

وبدون هذا الصندوق، يجد كثيرون أنفسهم أمام خيارين مُرّين عند كل أزمة مفاجئة: إما الاستدانة أو بيع الأصول بأسعار زهيدة.

ثالثًا: التخلص من الديون ذات الفائدة المرتفعة

تمتص الديون التي تحمل فائدة عالية — كالقروض الاستهلاكية وبطاقات الائتمان — جزءًا كبيرًا من الدخل الشهري دون أن تضيف أي قيمة. لهذا يوصي متخصصو التخطيط المالي بجعل سداد هذه الديون أولوية، قبل التفكير في أي خطوة استثمارية أخرى.

مدخل إلى عالم الاستثمار

لماذا لا يكفي الادخار وحده؟

يخطئ من يظنّ أن وضع المال في حساب التوفير يكفي لبناء الثروة. فالتضخم يأكل من القوة الشرائية للنقود ببطء لكن باستمرار. وعلى سبيل المثال، إذا كان معدل التضخم السنوي 5% وفائدة ادخارك 2% فقط، فأنت في الحقيقة تخسر 3% من قيمة أموالك كل عام.

هنا تبرز أهمية استثمار المال بطريقة تجعل عوائدك تتفوق على التضخم وتحقق نموًا حقيقيًا.

أنواع الاستثمارات الأساسية

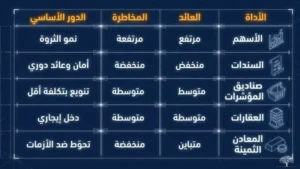

يتيح عالم المال والأعمال خيارات استثمارية متنوعة تناسب مختلف الأهداف ودرجات تقبّل المخاطرة:

- الأسهم: تمنحك ملكية جزئية في شركة، وتعدّ من أعلى الأدوات عائدًا على المدى البعيد، وإن كانت تنطوي على تقلبات مرحلية.

- السندات: قروض تمنحها للحكومة أو الشركات مقابل فائدة دورية، وتصنَّف عادةً في خانة الاستثمارات الأكثر أمانًا.

- صناديق المؤشرات: تتيح لك الاستثمار في مجموعة واسعة من الأسهم بتكلفة منخفضة، وتعدّ من الخيارات المفضلة لدى المستثمرين المبتدئين وأكثرهم خبرةً أيضًا.

- العقارات: تتيح دخلًا إيجاريًا منتظمًا مع احتمال ارتفاع القيمة على المدى الطويل.

- المعادن الثمينة: كالذهب والفضة، وتُستخدم في الغالب كتحوّط ضد التضخم وعدم الاستقرار.

“لا تضع كل بيضك في سلة واحدة” — مثل يلخّص مبدأ التنويع الاستثماري بعبقرية بسيطة.

التخطيط المالي: رسم خارطة الطريق نحو أهدافك

يختلف التخطيط المالي عن مجرد وضع الميزانية الشهرية؛ فهو نظرة أعمق وأبعد نحو الأهداف الكبرى في الحياة. يشمل ذلك التخطيط للتقاعد، وشراء منزل، وتعليم الأبناء، أو حتى السفر حول العالم.

خطوات عملية للبدء بالتخطيط المالي

- حدّد أهدافك بدقة: هل تريد الادخار لشراء شقة خلال خمس سنوات؟ أم تسعى للتقاعد المبكر في الخمسين؟ كلما كانت الأهداف أوضح، كلما كانت الخطة أكثر قابلية للتطبيق.

- احسب ثروتك الصافية الحالية: اطرح خصومك (ديون، قروض) من أصولك (مدخرات، عقارات، استثمارات). الناتج هو نقطة انطلاقك.

- قيّم دخلك ومصاريفك بصدق: يصدم كثيرون حين يكتشفون كم ينفقون فعلًا على أشياء لا يولونها أهمية كبيرة.

- ضع خطة مكتوبة: أثبتت الدراسات أن كتابة الأهداف المالية تزيد احتمال تحقيقها بنسبة تصل إلى 42%.

- راجع خطتك دوريًا: تتغير الظروف الحياتية، لذا تحتاج الخطة المالية إلى مراجعة كل ستة أشهر على الأقل.

الاستقلال المالي: الحلم الذي يمكن تحويله إلى واقع

بات مفهوم الاستقلال المالي حديث أوساط واسعة من الشباب، خاصةً بعد انتشار حركة FIRE (Financial Independence, Retire Early)، التي تدعو إلى الادخار الكثيف والاستثمار الذكي للتحرر من ضرورة العمل في وقت مبكر.

لكن الاستقلال المالي لا يعني بالضرورة التقاعد في سن الثلاثين. فهو قبل كل شيء حالة ذهنية تمنح الإنسان حرية الاختيار: حرية قبول عروض العمل التي تُلهمه لا تلك التي تُلزمه، وحرية قضاء وقته بما يحبّ دون أن يطارده هاجس الفواتير.

ويرتكز الاستقلال المالي الحقيقي على ثلاثة محاور:

- تقليص المصاريف غير الضرورية دون التضحية بجودة الحياة.

- تنمية مصادر الدخل، بما فيها الدخل السلبي من الاستثمارات.

- الحفاظ على معدل ادخار عالٍ نسبيًا (20% فأكثر من الدخل الصافي).

أخطاء مالية شائعة يجب تفاديها

يقع كثيرون في فخاخ مالية تبدو بسيطة من الخارج لكنها تُحدث أثرًا تراكميًا ضخمًا على المدى البعيد. إليك أبرزها:

- الاستهلاك المدفوع بالمشاعر: ينفق كثيرون حين يشعرون بالملل أو الحزن أو الرغبة في مجاراة الآخرين، وهو نمط يستنزف الميزانية بصمت.

- إهمال التأمين: كثيرون يتجاهلون تأمين صحتهم أو ممتلكاتهم توفيرًا للمال، فإذا جاءت الأزمة وجدوا أنفسهم في ورطة أكبر.

- التركيز على الدخل وحده دون إدارته: يزيد كثيرون إنفاقهم مع كل زيادة في الراتب دون أن يزيدوا ادخارهم بالقدر نفسه، وهو ما يُعرف بـ”تضخم نمط الحياة”.

- البدء بالاستثمار دون أساس: يندفع بعضهم نحو استثمار المال قبل بناء صندوق الطوارئ أو التخلص من الديون المرتفعة الفائدة، فيجدون أنفسهم يضطرون إلى بيع استثماراتهم بأسعار منخفضة في أول أزمة.

موارد لتعميق ثقافتك المالية

تتوفر اليوم أدوات رائعة لمن يريد أن يعزز فهمه لعالم المال والأعمال:

- الكتب: “أب غني أب فقير” لروبرت كيوساكي، و”المستثمر الذكي” لبنيامين غراهام، و”عقلية المال” لمورغان هاوسل — ثلاثة مراجع تستحق الوقت.

- المقاييس والتطبيقات: تطبيقات تتبع المصاريف كـ YNAB تساعدك على رؤية أنماط إنفاقك.

- المجتمعات: منتديات ومجموعات متخصصة في التخطيط المالي تتيح لك تبادل الخبرات مع أشخاص يمرون بنفس التحديات.

- الدورات التعليمية: تقدّم منصات كـ Coursera وedX دورات مجانية في التمويل الشخصي والاستثمار من أعرق الجامعات العالمية.

كلمة أخيرة: الثقافة المالية رحلة لا وجهة

يشيع الاعتقاد بأن الأثرياء يمتلكون سرًا خفيًا لا يعرفه غيرهم. والحقيقة أن السر الوحيد هو الانضباط والمعرفة والبدء المبكر. فكلما اكتسبت مفاهيم الثقافة المالية في وقت أبكر، كلما منحت نفسك فرصة أفضل لبناء مستقبل أكثر أمانًا ورحابةً.

في نهاية المطاف، لا تنتظر أن تكون مكتملًا قبل أن تبدأ. ابدأ بما تعرفه الآن، وزد خطوة كل يوم. وتذكر أن قرارك بقراءة هذا المقال لم يكن مصادفة، بل كان خطوتك الأولى نحو علاقة أفضل مع أموالك.