“لماذا يبدو المال دائمًا أقل مما أحتاج، رغم أنني أعمل بلا توقف؟” هذا السؤال ليس ماليًا بالدرجة الأولى، بل هو سؤال نفسي عميق. تكشف سيكولوجية المال أن معظم قراراتنا المالية لا تصدر عن العقل، بل عن مشاعر مدفونة، وموروثات ثقافية، وأنماط تفكير ترسّخت منذ الطفولة. وفي عام 2026، حيث تعيد تقنيات الذكاء الاصطناعي رسم خرائط الاقتصاد والأعمال، أصبح فهم هذه العلاقة النفسية مع الثروة أكثر إلحاحًا من أي وقت مضى.

المحتويات

ما الذي تخبرنا به سيكولوجية المال فعلًا؟

يرى مورغان هاوسل في كتابه الشهير “سيكولوجية المال” أن النجاح المالي لا يرتبط بالذكاء أو المعرفة التقنية بقدر ما يرتبط بالسلوك. وهذه الفكرة تحمل ثقلًا هائلًا: فالشخص الذي يتصرف بهدوء وانضباط في أوقات الأزمات يتفوق على المحلل المالي الحاذق الذي يُذعن لمشاعر الخوف والجشع.

تتمحور سيكولوجية المال حول ثلاثة محاور رئيسية:

- العلاقة العاطفية بالمال: كيف نشعر حين نُنفق، ونوفّر، ونخسر؟

- الأنماط اللاواعية: ما الموروثات العائلية والثقافية التي تحكم قراراتنا دون أن ندرك؟

- الزمن والصبر: لماذا يصعب علينا التضحية بالآن من أجل المستقبل؟

يقول رائد الأعمال العالمي وارن بافيت بشكل مباشر: “لا تختبر شخصية الإنسان وقت الرخاء، بل وقت الانهيار المالي.” وهذا بالضبط ما تحاول سيكولوجية المال أن تعلّمه.

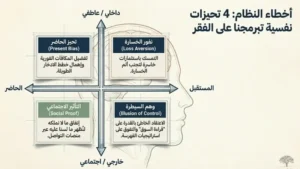

التحيّزات النفسية التي تُفقرك دون أن تشعر

نعتقد أحيانًا أن قراراتنا المالية منطقية، غير أن علم الاقتصاد السلوكي يثبت عكس ذلك تمامًا. إليك أبرز التحيّزات التي تؤثر على علاقتنا بالمال:

1. تحيّز الحاضر (Present Bias)

يميل الدماغ البشري إلى تفضيل المكافآت الفورية على المكاسب المستقبلية. لهذا السبب يصعب على كثيرين التمسك بخطط الادخار طويلة الأمد، حتى حين يعرفون أنها في مصلحتهم.

2. نفور الخسارة (Loss Aversion)

أثبتت دراسات دانيال كانيمان وعاموس تفيرسكي أن ألم الخسارة يُشعر بضعف قوة فرحة الربح المماثل. بمعنى آخر، خسارة 1000 درهم تؤلم أكثر مما يُسعد ربح 1000 درهم. وهذا ما يجعل كثيرين يتمسكون باستثمارات خاسرة أطول مما ينبغي.

3. وهم السيطرة (Illusion of Control)

يعتقد كثير من المستثمرين أن قدرتهم على “قراءة السوق” تمنحهم ميزة تنافسية، مع أن الأبحاث تُثبت أن أغلب القرارات الفردية تتفوق عليها استراتيجيات الفهرسة السلبية على المدى البعيد.

4. التأثير الاجتماعي (Social Proof)

تدفعنا ثقافة “مقارنة أنفسنا بالآخرين” إلى إنفاق ما لا نملكه لنُظهر ما لسنا عليه. تتجلى هذه الظاهرة بوضوح في عالم وسائل التواصل الاجتماعي حيث تُرسَم صور النجاح بعناية مصطنعة.

الذكاء الاصطناعي والتمويل: شريك جديد أم مصدر قلق؟

شهد عام 2026 تحولًا جذريًا في طريقة تعامل الناس مع أموالهم، وذلك بفضل أدوات الذكاء الاصطناعي التي باتت جزءًا من حياتنا اليومية. تُحلّل هذه الأدوات أنماط الإنفاق، وتقدّم توصيات استثمارية مخصصة، وتُنبّه المستخدم حين يقترب من تجاوز ميزانيته.

لكن ثمة سؤال جوهري يطرحه متخصصون في اقتصاد المعرفة: هل يُحسّن الذكاء الاصطناعي قراراتنا المالية، أم يُزيل فرص التعلم والنضج الذي تمنحه الأخطاء؟

الإجابة المنصفة هي: كلاهما، بحسب كيفية استخدامه.

والخلاصة أن استثمار المال في 2026 يتطلب توازنًا: اعتمد الأدوات التقنية لكن احتفظ بالوعي النفسي والمالي الذي لا تستطيع أي خوارزمية أن تمنحك إياه.

كيف تبني ثقافة ادخار حقيقية؟

تحدث كثيرون عن الادخار، لكن قليلين يربطونه بالبعد النفسي. ثقافة الادخار لا تعني الشُح أو الحرمان، بل تعني بناء علاقة صحية مع المال تقوم على الوعي والاختيار.

إليك خطوات عملية مبنية على مبادئ سيكولوجية المال:

أولًا: اعرف قصتك مع المال اسأل نفسك: ما أول ذكرى لديك تتعلق بالمال؟ هل كان أهلك يتحدثون عنه بقلق أم بيسر؟ هل ربطت في طفولتك بين المال والحب أو الأمان؟ إجاباتك ستكشف الكثير عن سلوكك المالي الحالي.

ثانيًا: اجعل الادخار تلقائيًا توصي الأبحاث بأتمتة تحويل نسبة من الدخل إلى حساب ادخار فور استلامه. حين لا ترى المال، يصعب إنفاقه. تطبّق تطبيقات عديدة مدعومة بالذكاء الاصطناعي هذا المبدأ الآن بدقة مذهلة.

ثالثًا: حدّد “لماذا” قبل “كيف” يغفل كثيرون عن الهدف الحقيقي وراء الادخار. هل تدّخر لتعليم أبنائك؟ للتقاعد المبكر؟ لمشروعك الحلم؟ وضوح الهدف يمنحك الطاقة النفسية للاستمرار حين تضعف الإرادة.

رابعًا: احتفل بالانتصارات الصغيرة يحتاج الدماغ إلى تعزيز إيجابي. حين تبلغ هدفًا ادخاريًا صغيرًا، احتفل به بطريقة لا تفرغ ما جمعته، وهذا يرسّخ العادة في اللاوعي.

ريادة الأعمال العربية وإعادة تشكيل العلاقة مع الثروة

تشهد المنطقة العربية نهضة رائدة في عالم ريادة الأعمال، خاصة مع الانتشار الواسع لمنصات التمويل الجماعي والحاضنات التقنية. غير أن أحد أبرز التحديات التي تواجه رواد الأعمال العرب لا تتعلق بالتمويل أو الفكرة، بل بالعلاقة النفسية مع المال والمخاطرة.

تشير دراسات متعددة إلى أن ثقافة “الوظيفة الآمنة” لا تزال راسخة في وجدان كثير من الشباب العربي، مما يجعل القفز نحو ريادة الأعمال تجربة نفسية مرهقة قبل أن تكون تجربة مالية. ويبدأ التغيير حقًا حين يدرك الفرد أن الخوف من الفشل المالي هو أكبر عائق، وليس غياب رأس المال.

تتميز نماذج ناجحة في ريادة الأعمال العربية اليوم بعدة سمات مشتركة:

- تبنّيها لأدوات الذكاء الاصطناعي في تحسين الكفاءة وخفض التكاليف

- اعتمادها على اقتصاد المعرفة من خلال المنتجات الرقمية والخدمات عن بُعد

- تطوير ذكائها المالي جنبًا إلى جنب مع مهاراتهم التقنية

- بناء شبكات علاقات مبنية على القيمة لا على المجاملة

استثمار المال في 2026: ما الذي تغيّر؟

تغيّر مشهد استثمار المال بشكل لافت خلال السنوات الأخيرة، ويعكس ذلك التحول في توجهات المستثمرين الأفراد حول العالم.

برزت عدة اتجاهات جديرة بالمتابعة:

الاستثمار في الذكاء الاصطناعي نفسه: أصبح الاستثمار في شركات وأدوات الذكاء الاصطناعي خيارًا شائعًا، سواء عبر الأسهم المباشرة أو صناديق المؤشرات المتخصصة.

الاقتصاد الرقمي والمعرفي: ينتج الأفراد دخلًا من المحتوى الرقمي، والدورات التعليمية، والاستشارات عن بُعد، مما جعل “رأس المال البشري” استثمارًا مباشرًا قابلًا للقياس.

التمويل الإسلامي والتقني: تشهد المنطقة العربية توسعًا لافتًا في منتجات التمويل الإسلامي المدعومة بالتكنولوجيا المالية (FinTech)، مما يفتح أبوابًا جديدة أمام المستثمرين الباحثين عن خيارات متوافقة مع قيمهم.

الاستدامة والاستثمار المسؤول: يبحث جيل الشباب بشكل متزايد عن استثمارات تتوافق مع قيمه البيئية والاجتماعية، ما يثبت أن سيكولوجية المال تتشابك مع منظومة القيم الإنسانية الأعمق.

سبع عادات نفسية لبناء ثروة حقيقية

يلخّص الباحثون في علم النفس المالي أبرز العادات التي تميّز الأثرياء المستقرين نفسيًا عن الأثرياء المضطربين:

- يفصلون بين قيمتهم الذاتية وأرصدتهم المصرفية — المال وسيلة لا هوية.

- يتعاملون مع الوقت كأصل لا يعوَّض — ويحسبون تكلفة الفرصة البديلة دومًا.

- يقرؤون عن المال بانتظام — ويرون التعليم المالي استثمارًا لا ترفًا.

- يخططون للسيناريوهات السلبية — لأن من لا يخطط للأزمة يدمَّر بها.

- يتجنبون مقارنة ثرواتهم بثروات الآخرين — ويركزون على مساراتهم الخاصة.

- يعطون ويتصدقون بوعي — لأن الكرم ينتج علاقة نفسية صحية مع الوفرة.

- يتعلمون من أخطائهم المالية — بدلًا من إخفائها أو إنكارها.

خلاصة القول: المال يبدأ في الذهن

في نهاية المطاف، تخبرنا سيكولوجية المال بحقيقة بسيطة لكنها عميقة: طريقة تفكيرك في المال تحدد قدرتك على بنائه والمحافظة عليه. لا تكفي المعادلات المالية ولا أدوات الذكاء الاصطناعي وحدها لتحقيق الحرية المالية، بل تبدأ الرحلة الحقيقية بمراجعة صادقة لمعتقداتك ومشاعرك تجاه الثروة.

عِش عام 2026 بوعي مالي حقيقي: استثمر في نفسك، ابنِ ثقافة الادخار يومًا بيوم، واستخدم تقنيات الذكاء الاصطناعي بحكمة — لكن تذكر دائمًا أن أذكى استثمار يبدأ من داخلك.